W cieniu ciemnych chmur na majowym niebie w bardzo szybkim tempie zmierzamy do nowego otwarcia w dziedzinie deweloperki. Oczywiście mam na myśli konfrontację z nową ustawą deweloperską, która przeszła niedawno przez Sejm RP.

Ale zanim przejdę do tego tematu chciałbym Cię poinformować, że nasz projekt budowy domu dostępnego SASANKA wkroczył w nowy etap: całkiem niedawno została zarejestrowana nasza spółka akcyjna SASANKA S.A., która od teraz jest podmiotem prowadzącym ten program. Spółka ma olbrzymi potencjał do rozwoju ponieważ program cieszy się dużym zainteresowaniem zarówno deweloperów, jak i klientów. Aktualnie kolejne osiedla budowane są na zasadach współpracy w ramach umów franczyzowych.

W skrócie wygląda to tak, że deweloper korzysta przy swoim osiedlu z naszego know-how, wiedzy przekazywanej podczas bezpośrednich konsultacji z nami oraz z wielu innych dokumentów formalnych (np. projekty sasanek) czy sprzedażowych a także z marki SASANKA® oddając w zamian za to część swojego wynagrodzenia na cele związane z dalszym rozwojem programu.

Aktualnie możliwość wzięcia udziału w naszym programie oraz budowa osiedli sasanek dostępna jest jedynie dla Absolwentów naszego szkolenia deweloperskiego. Gdyby cokolwiek miało się zmienić w tym zakresie to na pewno znajdziesz taką informację na naszym blogu.

A wracając do przegłosowanej przez Sejm nowej ustawy deweloperskiej, to co ciekawe wszystkie wiodące siły były ZA.

Hmmmm….

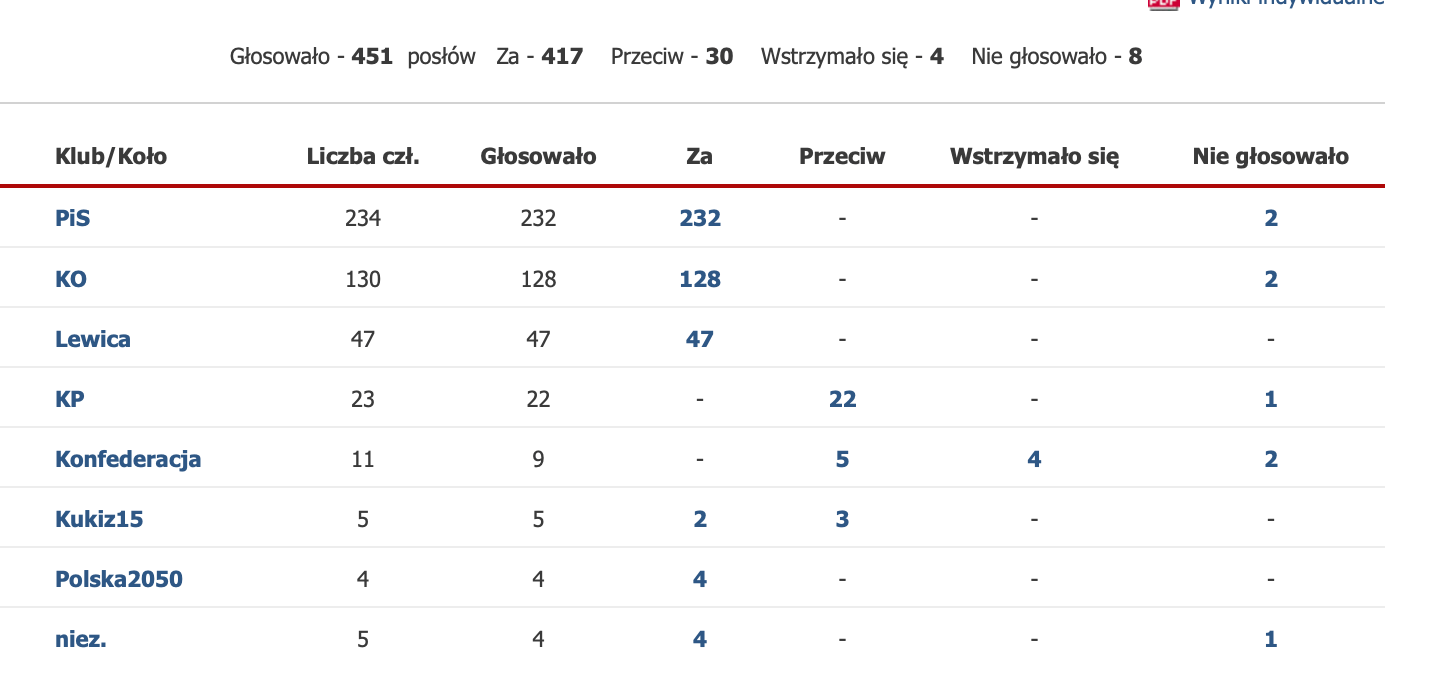

Oznacza to, że według większości posłów ustawa jest jak najbardziej do przyjęcia. Zobacz sam jakie uzyskała poparcie w Sejmie:

Źródło: https://www.sejm.gov.pl/Sejm9.nsf/agent.xsp?symbol=glosowania&nrkadencji=9&nrposiedzenia=28&nrglosowania=154

Piotr pisał już o tej ustawie w tym wpisie i o tym jakie skutki będzie miała dla firm deweloperskich, z których wiele jest niewielkimi biznesami rodzinnymi, które jeszcze nie otrząsnęły się z nowego podatku od spółek komandytowych, w których to formach były prowadzone bardzo często te biznesy. Wejście w życie tej ustawy będzie oznaczało dodatkowe obciążenia także dla takich firm.

I jeśli przyjmiemy konieczność uiszczania 2% składki na DFG od ceny brutto każdego sprzedawanego mieszkania to oznacza to najczęściej kwotę większą niż 10% dochodu firmy! Aha, biorąc pod uwagę, że teraz ustawa ma obejmować także lokale użytkowe, a nie tylko mieszkalne to w przypadku firm, które działają w tym obszarze kwota będzie jeszcze większa procentowo w porównaniu do dochodu oraz do przychodu netto.

Jaki jest cel ustawy? W Uzasadnieniu do jej wprowadzania można przeczytać m.in.:

„ Wprowadzenie tej regulacji było odpowiedzią na negatywne wydarzenia na rynku nieruchomości w latach poprzedzających jej uchwalenie – zwłaszcza upadłości firm deweloperskich i związanych z tym strat finansowych osób, które nabywały w tych firmach lokale mieszkalne albo domy.” –

oraz dalej:

„W wyniku oceny funkcjonowania u.o.p.n. ustalono, że cele, które powinna realizować zmieniona regulacja, to:

1. poprawa skuteczności ochrony nabywców lokalu mieszkalnego lub domu jednorodzinnego;

2. poprawa bezpieczeństwa obrotu prawnego;

3. wzrost poziomu akceptacji regulacji po stronie przedsiębiorców.”

Nie wiem czy ten punkt z Uzasadnienia potrzeby wprowadzenia nowej ustawy:

„wzrost poziomu akceptacji regulacji po stronie przedsiębiorców”

też był brany pod uwagę? Mi ustawa niezbyt podoba się w tym kształcie, ale o tym za chwilę.

Myślę, że informację o „negatywnych wydarzeniach” należy czytać łącznie z kolejną informacją z Uzasadnienia:

„Mimo, iż nie odnotowano większych problemów w stosowaniu przez deweloperów OMRP, to trudno jednak powiedzieć, że u.o.p.n. w obecnym kształcie odpowiednio zabezpiecza interesy nabywców mieszkań.”

Skrót „OMRP” oznacza oczywiście otwarty mieszkaniowy rachunek powierniczy. I dalej:

„Tak więc, dotychczasowy okres funkcjonowania ustawy przypadał na okres ożywienia i ekspansji, w okresie tym nie należy oczekiwać dużej liczby upadłości deweloperów (według danych Ministerstwa Sprawiedliwości w 2017 r. na terenie całego kraju odnotowano tylko 5 takich przypadków).”.

Z tego można wywnioskować, że tak naprawdę posłowie pochylili się bardziej nad teoretycznym niebezpieczeństwem niż praktycznymi sytuacjami, których było bardzo mało. Ustawa ma cel bardziej dalekosiężny i w założeniu ma zabezpieczyć klientów także, a może przede wszystkim w czasie gorszej koniunktury.

Każda taka sprawa – gdy ludzie wpłacili pieniądze na mieszkania i ich nie otrzymali – jest dramatem i budzi wielkie negatywne emocje. Na pewno nie powinno tak się dziać – niezależnie z jakiego powodu doszło do takiej sytuacji.

Autorzy Uzasadnienia zauważyli m.in to, że otwarte mieszkaniowe rachunki powiernicze są wykorzystywane głównie z uwagi na fakt, że są najtańszymi formami operowania środków wpłacanych na poczet zakupu nieruchomości od dewelopera oraz, że ta sytuacja powoduje, że klienci ponoszą ryzyko ekonomiczne a nie ponosi go deweloper. O ile z tym pierwszym twierdzeniem zgadzam się w całości, to nie uważam, aby deweloper generalnie nie ponosił ryzyka ekonomicznego i że ponoszą je jedynie klienci.

Przykładowo w naszym modelu działania finansujemy inwestycje najczęściej za pomocą kredytów deweloperskich. W tym przypadku wpłaty klientów są wykorzystywane do obsługi kosztów bieżących kredytu natomiast pokrycie kosztów przeprowadzenia samej inwestycji zapewniane jest przez kredyt deweloperski i to właśnie deweloper ponosi bezpośrednie ryzyko związane z jego spłatą. Klient uzyskując kredyt na swoją nieruchomość otrzymuje zapewnienie banku dewelopera, że jego nieruchomość zostanie odłączona bezobciążeniowo po uruchomieniu kredytu.

Oczywiście takie odłączenie możliwe jest w odniesieniu do konkretnego wyodrębnionego lokalu mieszkalnego. Z kolei aby ten lokal wyodrębnić należy ukończyć budowę. I z tym może być niekiedy problem.

Praktycznym przykładem zrealizowanego ryzyka dla klientów przy istnieniu kredytu deweloperskiego byłaby niemożność wybudowania inwestycji przez dewelopera z uwagi na zbyt mały kredyt w stosunku do kosztów inwestycji – co mogłoby wynikać ze złego oszacowania kosztów inwestycji lub ze zmieniających się szybko (tak jak obecnie) warunków rynkowych powodujących znaczący wzrost kosztów realizacji inwestycji.

O tym, że obecnie istniejące zabezpieczenia nie są stuprocentowe pisałem w 2017 roku w tym wpisie:

Czy zakup mieszkania od dewelopera jest ryzykowny

Jednak czym innym jest dbanie o bezpieczeństwo nabywców i działanie w ich interesie w tym zakresie, a czym innym jest dokładanie kolejnego podatku dla przedsiębiorców – w moim odczuciu w wysokości nieproporcjonalnej do rzeczywistych zagrożeń na rynku. Oczywiście, tutaj możesz stwierdzić, że całkowicie stronniczo bronię interesu deweloperów i się ze mną nie zgodzić.

Jednak sam rozważ aktualną sytuację. Zobacz jakie będą praktyczne konsekwencje wprowadzenia tych przepisów i zwróć uwagę, że regulacje najbardziej dotkliwe będą dla firm z małym kapitałem – co spowoduje wzrost kapitałowej bariery wejścia do tego biznesu oraz dla większości klientów – ponieważ spowoduje to wzrost cen mieszkań na całym rynku..

Czy nowa ustawa oznacza, że czas zamknąć firmy deweloperskie? Albo, że nie będzie się opłacało ich prowadzić?

Nie sądzę aby ktokolwiek miał zamiar zamykać swoją firmę deweloperską. Oczywiście będą firmy których inwestycje będą znacząco mniej rentowne z uwagi na zakładaną małą marżę. Dlatego kwestia odpowiedniej rentowności inwestycji była już przez nas wielokrotnie poruszana na tym blogu – jako warunek bezpieczeństwa zarówno: firmy deweloperskiej, jej klientów oraz inwestorów biorących udział w inwestycji.

Nawiasem mówiąc widzę teraz coraz większy potencjał dla naszych szkoleń deweloperskich, ponieważ kwestia przygotowania odpowiednio rentownej inwestycji będzie teraz jeszcze bardziej kluczowa. A to jest jeden z głównych tematów wałkowanych przez nas na szkoleniu. Obecnie w naszym szkoleniu deweloperskim wzięło udział ponad sześć setek deweloperów z całej Polski a myślę, że w niedługim czasie przekroczymy próg tysiąca Uczestników.

Gdybyś był zainteresowany udziałem w naszym szkoleniu to sprawdzisz dostępne terminy:

Szkolnie deweloperskie Rozsądnych Braci.

Wracając do tematu – praktyczne znaczenie tej nowej regulacji według mnie będzie następujące:

- po pierwsze zwiększą się koszty prowadzenia inwestycji deweloperskich i to w takim zakresie, który jest „całkowicie nienegocjowalny” i niezależny od sytuacji na rynku. Teraz jest hossa, ceny pójdą w górę, klient za to zapłaci. Ale w sytuacji gdy hossa minie, nastanie czas wysokich kosztów i niskich cen i co wtedy może się zdarzyć? Będzie więcej deweloperów, którzy działając na małej marży nie poradzą sobie z obniżkami cen nowych mieszkań na rynku i z opłatami do DFG liczonymi od przychodu inwestycji. Oznaczać to będzie, że te opłaty pozostaną stosunkowo bardzo wysokie, nawet przy mocno obniżającej się marży. I wtedy paradoksalnie może okazać się, że DFG bardzo się przyda aby ratować klientów tych deweloperów.

- po drugie wzrosną ceny mieszkań. Gdy tylko ustawa trafi ponownie do Sejmu i zostanie przegłosowana każdy przedsiębiorca będzie dążył do przerzucenia zwiększonych kosztów na klientów, a ponieważ jak pisałem, rynek obecnie jest rozgrzany to w praktyce można się spodziewać natychmiastowego podniesienia cen przez deweloperów o te 2% właśnie.

- utrudnione zostanie wejście do zawodu dewelopera dla nowych i małych firm z uwagi na konieczność zapewnienia większego kapitału własnego do inwestycji

- utrudnione zostanie wejście do zawodu dewelopera dla nowych podmiotów z uwagi na konieczność sprostania kolejnym regulacjom

- zbudowany zostanie pokaźny fundusz finansowy, który będzie miał potencjał do bycia kolejnym łupem politycznym

Gdyby zebrać w całość cele pomysłodawców ustawy oraz realia rynkowe to być może ustawa powinna pójść w stronę stworzenia większych zabezpieczeń (i związanych z nimi dodatkowych znaczących obciążeń) w odniesieniu do firm, które nie posiadają zapewnionego całkowitego finansowania inwestycji – np. za pomocą kredytu bankowego a zamierzają korzystać bezpośrednio i w całości z wpłat klientów do finansowania budowy?

Jeśli chcesz zobaczyć jak wygląda w praktyce finansowanie z wpłat klientów i czy warto to robić przeczytaj ten mój wpis:

Jak wybudować inwestycję deweloperską bez pieniędzy?

Byłoby to o tyle sensowne, że samo uzyskanie kredytu przez firmę pokazuje, że inwestycja jest oceniona jako bezpieczna przez bank a sama firma jest wiarygodna i przeszła przez szczegółowy proces weryfikacji prowadzony przez banki. W takim przypadku ewentualne składki na DFG mogłyby być o wiele mniejsze.

W mojej ocenie samo powołanie Deweloperskiego Funduszu Gwarancyjnego jako takiego nie jest najgorszym pomysłem w kontekście ochrony nabywcy przed ryzykiem prowadzonej inwestycji.

Jednak są rzeczy, które uważam w tym projekcie za bardzo złe:

1/ Przede wszystkim krótki czas do wejścia w życie przepisów – 12 miesięcy a w przypadku artykułów dotyczących DFG – jedynie 30 dni. Inwestycje deweloperskie często planowane są z dużym wyprzedzeniem i wiele firm stanie przed faktem dokonanym bez praktycznej możliwości zmiany założeń swoich inwestycji.

2/ Zbyt wysoka kwota ewentualnych składek określona w ustawie – określona jako do 2% cen sprzedaży w przypadku rachunku mieszkaniowego powierniczego otwartego.

Zaznaczam, że 2% podane jest jako górny próg, a dokładna wartość składki ma być ustalona w drodze rozporządzenia. Jak obstawiasz: czy będzie mocno różniła się od wartości maksymalnej?

Gwałtowne zmiany w prawie powodujące powstanie dużych obciążeń finansowych dla firm i to z dnia na dzień są bardzo złą praktyką i wolałbym nasze prawo było tworzone w sposób bardziej przewidywalny 😐

Ogólnie mam wrażenie, że ktoś ma wielką ochotę golić dalej kolejne polskie branże. Tym razem jednak nieunikniony jest moim zdaniem wzrost cen nowych mieszkań. A za to zapłacimy my wszyscy. A nie sorry – jednak nie wszyscy – a jedynie ci, którzy są na tyle zaradni aby mieć kasę na zakup mieszkań lub posiadać zdolność kredytową.

A co Ty myślisz o zamiarze powołania Deweloperskiego Funduszu Gwarancyjnego ze składką do 2% od cen sprzedaży?

[mks_icon icon=”fa-stop” color=”#dd3333″ type=”fa”]

Zobacz także: Poprzedni wpis | Następny wpis

- Gotowe rozwiązanie dla deweloperów do raportowania cen. Zgodność z ustawą o jawności cen. - 28 sierpnia 2025

- Raportowanie cen ofertowych, nowy obowiązek dla deweloperów i olbrzymie kary. Nie każdy o tym wie. - 22 sierpnia 2025

- Mieszkanie na START | Jak działa kredyt 0% | Główne założenia programu – zapis webinaru - 12 maja 2024

- Kawalerki na osiedlu RENTON® RUMIA GŁOGOWA od Rozsądnych Braci: stabilny dochód oparty o nieruchomości - 26 kwietnia 2024

- Good news🔥 🔥 🔥Mamy to! 💪💪 💪 MICHAŁ odebrał zaświadczenie o samodzielności 47 lokali w naszym Rentonie - 29 czerwca 2023

- Czy warto założyć spółkę z o.o.? – doradca podatkowy odpowiada praktykowi! Same konkrety! - 5 maja 2023

- Mamy TO! Jest wyrok WSA w sprawie wyodrębniania lokali w naszym RENTONIE. - 26 kwietnia 2023

- Wysoka inflacja, drogie mieszkania. Czy warto inwestować w mieszkania na wynajem w 2022 roku? - 10 sierpnia 2022

- Jak robić biznes deweloperski w 2022 roku? Czy warto rozpoczynać deweloperkę? - 23 czerwca 2022

- Jak założyć własną firmę aby mieć z niej dużo pieniędzy i… frajdy - 19 stycznia 2022

Nic nie niszczy tak biznesu niż niepewność w prawie.

Witaj

Nie jestem pewna czy dobrze zrozumiałam ? Czyli klikent ma kase rezerwuje nieruchomość wpłaca na fundusz bo nie na konto inwestora a i inwestor musi przekazać do państwa 2% za co ? Że klijent ma kase ?? To jakiś żart? ?

Czyli co 2% danina . 5% architekt . 9% podatek od zarobku to gdzie ten zarobek ? Biorąc pod uwagę 20% marzy ;(((